高测股份是一家位于青岛市以从事高硬脆材料切割设备和切割耗材的研发、生产和销售为主营业务的科创板上市公司。

公司基本的产品分为三类:高硬脆切割设备、高硬脆切割耗材和轮胎检测设备和耗材。

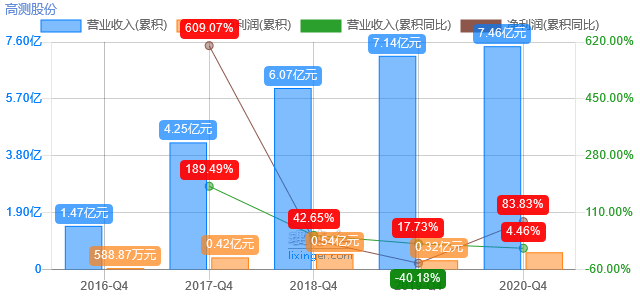

截至7月31日,公司市值为46.29亿元,对应20年业绩静态市盈率为78.6倍。过去五年(即2016-2020年),公司营收复合增幅达50.09%,净利润复合增幅为77.83%。公司2013年立项研发光伏硅片切片机、2016年量产其相应的切片机和金刚线产品,自此之后,公司的业绩大幅度增长,但近几年有所下滑,整体波动较大。

2019年利润出现负增长的问题大多是由于当年毛利率出现2.81%的下降,同时费用率有所上升。2020年利润增幅远高于营收增幅的原因,是由于公司在小幅提升毛利率的基础上大幅度减少公司的各项费用,以此来降低成本。

由此也能够准确的看出,因为公司体量较小、净利率很低,毛利率与费用率的小幅调节就可以对利润产生较动,所以观察公司未来盈利指标的走向显得很重要。光伏产业未来延行降本降价的大趋势,产品售价的降低一定对公司毛利率产生一定的影响。抛除研发费用公司三费率达17.47%,以销管费用为主,费用端还有降低的空间。

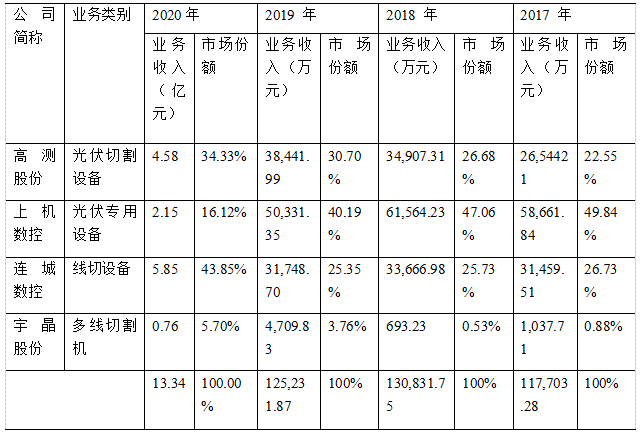

光伏切割设备和耗材是两大主营业务,前者营收占绝大部分。除了2017年刚进入行业所取得的超额收益外,其他几年基本与行业增幅保持一致,没发生太大变化。光伏切割设备的市场占有率一直在提升。

2020年,曾经市占率第一的切片机龙头上机数控正式转型为硅片制造商,光伏切割机设备对外销售量大幅度地下跌,其腾出的市场由其他厂商瓜分,其中连城数控增幅明显,且隶属于隆基系,90%以上营收来自隆基。根据各硅片厂商产能规划情况及适当假设,未来三年硅片产能仍以隆基和中环两家为主,但其他厂商硅片厂商产能增长率要高于上述两家企业,且隆基产能增速略低于中环,这就给了排名前三的切割厂商高测股份良好的竞争环境。需要说明的是,高测切割设备端客户集中度也比较高,2019年大客户隆基占比达38.75%,晶科和阳光分别占比17.28%和16.26%。就算高测市场集中度不可能会发生改变,依照我们的测算,硅片端产能未来三年复合增长也能达到24%,这还不包括老产能置换的增量。

切片端竞争格局较乱,高测对比其他竞争对手在技术上没有过大差别,盈利性和售价上同样没多大优势,据各公司公开数据测算,晶盛单产品售价为0.02亿元/台;高测和上机分别为0.0106亿元/台和0.0127亿元/台。同期,三家切割设备毛利率分为37.1%、37.1%和42.17%。高测依靠较低成本通过较高的产品性价比占领部分市场,晶盛机电实行高端产品路线。

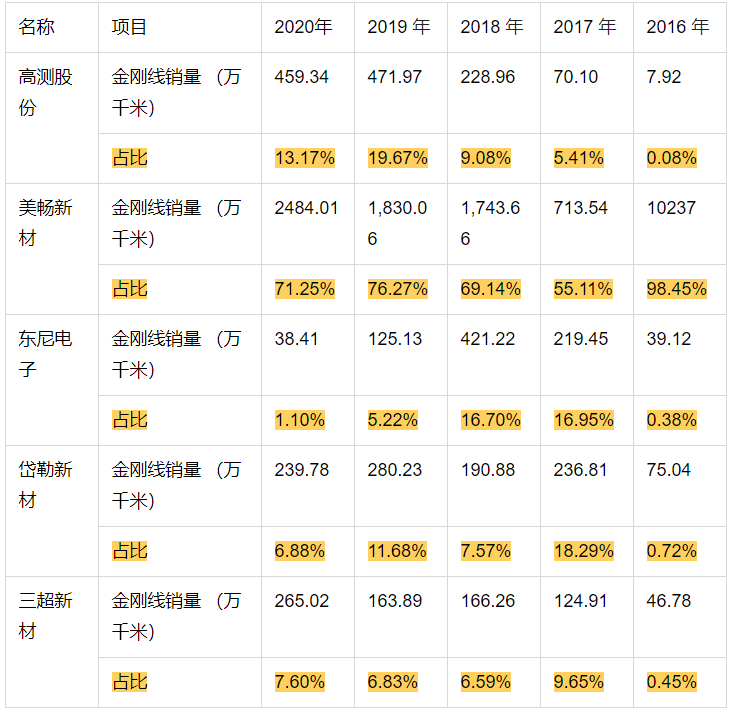

金刚线行业,美畅股份绝对是碾压式的。公司在国内上市占有一半以上的份额且盈利能力较高。根据公开数据测算,2020年高测股份单万KM售价0.00483亿元,比美畅的0.00476亿元稍高,而其他厂商,如三超、岱勒等售价远高于前两家公司。美畅成本也是所有厂商中最低的,可达到0.001969亿/万KM,毛利率可达到58.72%,高测略逊于美畅,但好于其他厂商。

与设备不同,金刚线的需求完全取决于硅片的产量,与全球每年装机量紧密关联。预计未来五年全球光伏市场能达到18.97%-22.68%的复合增幅,高测作为金刚线二龙头,市场占有率有望进一步增加。但盈利性有可能是在美畅的施压下锐减。

公司备受厚望的是今年以来连续发布的大硅片产能规划,投资者寄希望于这次的转型能给他们带来像上机数控一样的走势。不过这就让大家失望了,公司的硅片产能目前来看均作为硅片代工来建立的,并非线大硅片研发制造项目,建设期7个月,2021年8月试运营。经计算大概3GW/年的G12产能。

2021年7月5日,在江苏建湖签署协议,投入5.45亿元建设年产10GW硅片切片产能,分两期建设,一期5GW,2.95亿元,建设期12个月,预计明年7月份投产;二期5GW,2.5亿元,在一期建设完12个月内投产。

2021年7月20日,计划投入16.49亿元建设乐山20GW光伏大硅片产能,分两期建设,一期6GW,5.66亿元,建设期9个月;二期14GW,10.83亿元,在一期达产后择时启动。此项目也是切片产能,计划与京运通合作。

除此之外,公司IPO时募集资金建设的两个项目也将分别于今年和明年投产试运营。

上述新建硅片切割产能里的设备大概率是自供的,若按照32台/GW的切割设备投入的线年投入的硅片切割产能所需设备为448台,基本覆盖22年全部新产能的量。按照37.5万KM/GW的金刚线使用量来算,每年硅片切割设备需要525万KM的金刚线。未来公司对外销售的金刚线有可能减少。

在公司最初发布5亿片硅片研发生产项目时,就对此项目的盈利能力进行过测算,按照当时的测算,3GW大硅片项目每年销售收入为18908万元/年,税后利润2102万元,相当于每片0.378元的收入,11.11%的净利率。假设2022年接连投产的硅片项目爬坡期为1个月,2022年单代切片业务的净利润就能够达到0.54亿元。而切割设备和耗材产量相对于2020年均可实现20%的增长。也就是说,2022年高测业绩有望达到1-1.3亿(不考虑费用率和毛利率的变化),两年复合增速超40%。除此之外,2023年公司切割设备产量将相对于2020年实现翻倍增长。

固定资产占比较小,采购模式以直接采购标准件、定制化、委外加工为主,前两者占主要部分,公司更像是一个组装公司,接到客户订单后,进行设计研发形成产品雏形,通过购买所需原材料进行组装生产。所以,公司实行轻资产运营模式,其固定资产占比相对较少。

应收账款是公司资产主要构成部分。公司处于光伏主产业链硅片端上游,光伏硅片头部企业市场集中度高达80%以上,且未来几年有望逐步提升。公司对下游的话语权并不强,应收账款中以光伏设备类客户和耗材类客户为主,其中前者占大多部分。公司上市前,经营性现金流入对营收比率只有50%左右,2020年上市后才有所好转(82%)。除此之外,应收账款逾期也是公司面临的一大问题,上市之前,应收账款逾期率高达50%以上,值得庆幸的是,公司应当支付的票据及账款同样较高,一部分对冲了下游对资金的占用,且在2020年首次超过应收账款额。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。